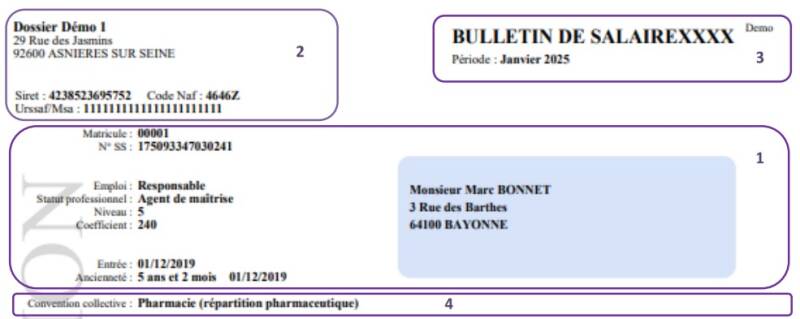

- Informations relatives au salarié : coordonnées, numéro de sécurité sociale, emploi, date d’entrée et ancienneté.

- Informations relatives à l’employeur : coordonnées, numéro de SIRET, code NAF et numéro d’URSSAF.

- Période concernée par le bulletin de paie.

- Convention collective applicable.

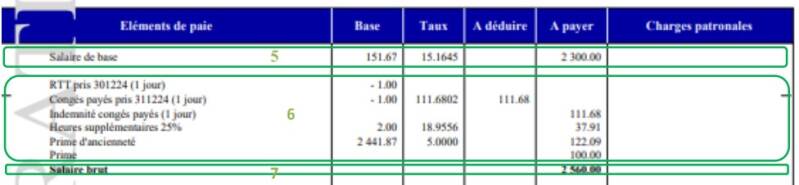

- Salaire de base : correspond au salaire mensuel mentionné dans votre contrat ou avenant, ou après une éventuelle augmentation collective.

- Eléments variables de paie : ils comprennent notamment les absences, les heures supplémentaires, les primes, les avantages en nature, etc.

- Salaire brut : correspond au total des éléments de rémunération soumis aux cotisations sociales, avant la déduction de ces dernières.

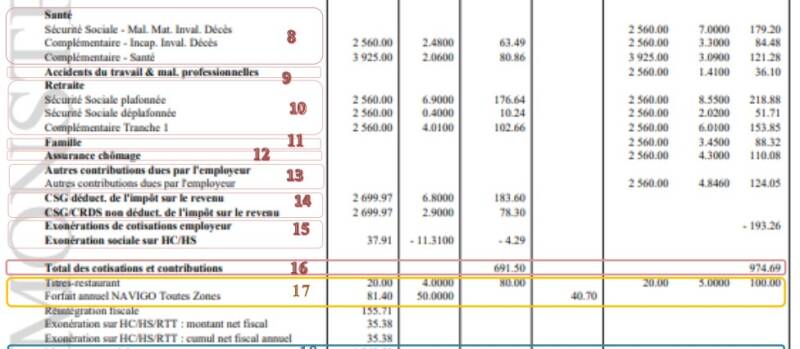

- Santé : regroupe une ligne de cotisation sécurité sociale, une ligne de prévoyance et une ligne de mutuelle.

- Accident du travail et maladie professionnelle : cotisation 100 % patronale.

- Retraite : regroupe les cotisations de retraite de base et de retraite complémentaire.

- Famille : cotisation 100 % patronale.

- Chômage : cotisation 100 % patronale.

- Autres contributions dues par l’employeur : regroupe le versement mobilité, la cotisation FNAL, la contribution solidarité autonomie, le forfait social, la taxe d’apprentissage, la contribution formation, etc.

- CSG/CRDS : cotisations salariales.

- Exonérations : le bulletin de paie doit faire apparaître la liste des exonérations applicables.

- Total des cotisations salariales et patronales.

- Eléments non soumis à cotisations : ex. tickets restaurant, remboursement de l’abonnement de transport en commun

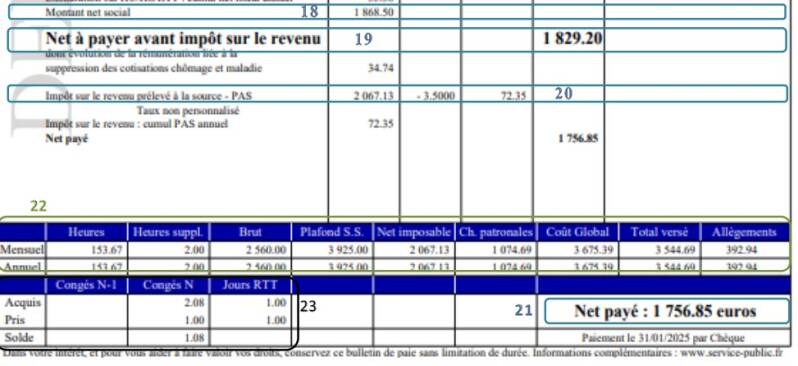

18. Net social : sert au calcul du RSA et de la prime d’activité.

19. Net à payer avant impôt : cette ligne indique le salaire à percevoir avant la déduction de l’impôt sur le revenu.

20. Impôt sur le revenu prélevé à la source : correspond au prélèvement à la source soustrait chaque mois.

21. Net à payer : correspond au montant effectivement versé au salarié, après déduction de toutes les cotisations et de l’impôt sur le revenu.

22. Récapitulatif en bas de bulletin : synthétise la situation du salarié avec les cumuls mensuels et annuels (brut, net imposable, etc.).

23. Compteurs du salarié : permettent de visualiser les jours acquis, les jours déjà pris et le solde restant.